問題平臺超四成,理財詐騙案件爆料頻頻

據工信部2016年8月發布的信息,據不完全統計,截至2016年6月底,全國累計問題網貸平臺1778家,約占全國此類機構總數的43.1%。工信部在其官方微博中曾公開表示,近幾年網貸行業規模增長勢頭過快,風險亂相時有發生。

2016年8月,銀監會會同工信部、公安部、國家互聯網信息辦公室等部門研究起草了《網絡借貸信息中介機構業務活動管理暫行辦法》(以下稱為“網貸機構管理辦法”),督促網貸行業整改并加強監管。在此背景下,仍然不斷有平臺出事。

據重案組37號了解,2月6日,就在安禾財富被朝陽警方立案偵查的3天前,北京創利投網絡科技有限公司亦被朝陽警方以涉嫌非法吸收公眾存款立案。

1月9日晚間,創利投官方微信公眾號發布題為《創利投跑路了》的文章,稱平臺負責人跑路,同時公布了老板的身份證、手機、微信等個人信息,懇請投資人們報警。

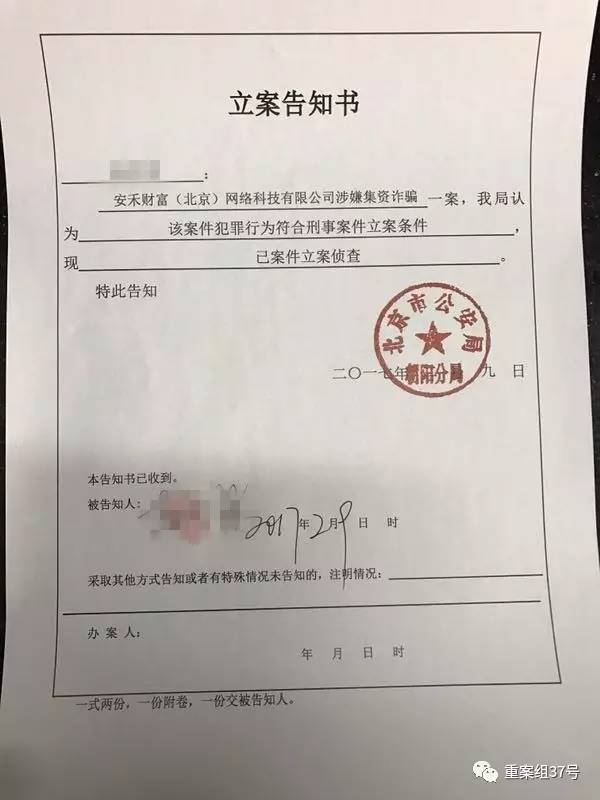

2月9日,理財團維權代表從朝陽警方處拿到了針對安和財富的立案告知書

網貸之家網站聯合創始人石鵬峰告訴重案組37號,當前退出的網貸平臺中可以分為良性退出(停業、轉型)和惡性退出(老板跑路、提現困難、經偵立案介入等)兩大類。

就惡性退出而言,又可分為三類,一類公司本來就是詐騙性質的,只是借著P2P網貸的名義,實質開展集資詐騙行為;一類則存在較為嚴重的違規行為,例如自設資金池、期限錯配、挪用客戶資金、自融資金等,導致相關風險積累擴大,直到無法承擔和掩蓋的程度而事發;還有公司因為經營不善,多為資產端風控不利,產生大量還款逾期,再加上運營成本過高,在一定的時間積累后平臺不堪重負,從而倒下。

近年投資理財詐騙案件高發,這從重案組37號得到的新聞線索中亦可見一斑。僅從2016年下半年至今的不到8個月時間,重案組37號即收到來自全國各地的101條相關爆料,從損失的金額看,1-10萬區間最多,其次為10-50萬元區間。

從類別看,以線上網絡理財產品為主,約占總數的76%,詐騙形式多以理財網頁失效、公司老板失聯跑路而造成損失。

在這其中,除了網貸平臺理財,還有以郵幣卡、原油、重金屬等為噱頭的線上炒現貨平臺,業務員在推銷時均宣稱能保證風險小、收益高,而當投資人購買產品后,發現賬戶無法操作,處于長期虧損狀態,最終造成少則三五萬,多則數十萬的損失。

此外線下理財、拉人頭式的傳銷理財也是理財受騙類爆料的重災區,投資人往往遭遇機構跑路或洗腦造夢、收益無限期拖延等情況,最終造成財產損失。

違規操作,網貸平臺角色異化成“銀行”

P2P網貸行業亂相由何而來?石鵬峰分析,目前的種種問題,很多都是因為行業在發展早期存在大量偏離行業本質的現象和行為,且沒有得到及時糾正,經過較長時間積累,再加上行業火爆帶來的推動,使得這些年行業風險和問題已經積累較多。

中國政法大學資本金融研究院網絡經濟研究中心主任武長海稱,P2P網貸平臺的本質是個體與個體之間的借貸信息中介,而非信用中介,因此不得吸收公眾存款、設立資金池、不得為出借人提供任何形式的擔保。

而現在的情況是,此前行業的低準入門檻和監管的缺失,造成大量網貸平臺違反上述規定,實際上是在扮演信用中介即銀行的角色,而在事實上,成立銀行有相當高的準入門檻,拿到牌照后還需接受相關部門嚴格的監管。

據媒體報道,早在2013年7月,重慶監管部門就在調研中發現,一些已經異化的P2P網貸平臺,將債權包裝成理財產品,通過網絡和實體店向公眾銷售,年收益率在12%-20%之間,社會公眾資金直接進入公司賬戶或法定代表人個人賬戶,P2P網貸平臺由單純的“資金供需撮合”逐步演變為吸收存款、發放貸款的機構。此外,監管部門對5家平臺調查發現,其注冊資本從300萬元至1000萬元不等,但年交易量均在8000萬元以上,最多的高達5億元。平臺作為中介機構注冊資本低,擔保能力有限,從工商年檢資產負債表來看,有2家平臺存在資本金抽離情況。在隨后的整頓中,5家P2P網貸平臺被罰,其中一家公司被注銷,另外四家被要求逐筆清退債權債務,共計4.86億元。

2月9日下午,理財團部分投資人前往朝陽區公安分局經偵大隊報案

在武長海看來,有些網貸平臺的借款人信用紀錄較差,“是被銀行篩選剩下的對象”,其借款后的風險頗高,同時有一定比例的網貸行業從業者,并沒有相關的從業經驗和能力,不足以把控投資風險,導致劣幣驅逐良幣,行業魚龍混雜,最終只能把風險轉嫁到普通投資者身上。

他認為,2016年8月四部門發布的《網貸機構管理辦法》,雖然對機構的第三方存管、項目真實性、投資限額等等方面提出了明確要求,但紙面要求如何落地,還需出臺更具體的辦法。

對于P2P網貸平臺角色異化的風險,武長海強調,其最直接的影響是有可能給投資人帶來財產上的損失,其次,也會對社會法治秩序和金融市場秩序產生的負面作用。他建議通過立法明確P2P網貸機構和從業人員的準入門檻,改善魚龍混雜的行業現狀,并采用現場檢查、非現場檢查等用于監管金融機構的辦法和體系去監管網貸平臺,“畢竟互聯網金融的本質還是金融。”武長海說。

對此,作為業內觀察人士的石鵬峰認為,考慮到網貸行業的復雜性,以及問題積累的時間之久、程度之嚴重,要將所有行業問題全部清理干凈,監管層還需要有足夠的耐心和智慧來深化監管措施的真正落地。

責任編輯:肖舒

- “校園貸”改頭換面重登場 治理考驗監管者智慧2017-07-20

- 網貸平臺出售金交所產品被禁止 一刀切監管可還行2017-07-07

- 武漢一公司一夜間被搬空 老板跑路?員工被拖欠工資2017-06-06

- 從上市網貸平臺財報看消費金融行業的四大難題2017-05-12

- 82名家長追討百萬學費 失聯老師“現聲”稱沒跑路2017-04-16

- 福州:經銷商卷款跑路 坑了一票人 2017-02-04

- 潮邦無油煙廚房商鋪跑路 客戶萬元貨款打水漂2017-01-20

- 安徽蕪湖一老人拾荒八年 替跑路老板還債18萬元2017-01-13

- 電子簽名將成網貸平臺標配 保護用戶合法權益2016-11-09

- 家具店一夜之間“被洗劫”?百萬家具款被卷走!2016-10-28

- 最新國內新聞 頻道推薦

-

女子網購貨不對板 商家爽快退款還多退1萬?2017-11-12

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發表了評論