央行徐忠:很多官員對供給側改革理解不到位,存在“打左燈往右轉”情況

2016年是“十三五”開局之年,也是供給側改革元年。全國兩會臨近,我們如何看待過去一年的經(jīng)濟發(fā)展及改革成效?2017年中國經(jīng)濟可能的發(fā)展趨勢是什么?

中國金融四十人論壇(CF40)成員、央行研究局局長徐忠撰文認為,2016年推動供給側結構性改革取得一定成效,但短期宏觀調控政策用力過猛,而供給側結構性改革措施的落實和執(zhí)行力度有些方面尚不到位。2017年,我們完全能夠實現(xiàn)經(jīng)濟增長預期目標,但對增長目標過度關注,反而會加劇矛盾,固化原有的結構性問題。政府應該更多地在制定和執(zhí)行規(guī)則和標準上發(fā)揮作用,真正以市場化、法治化的手段推動供給側結構性改革以及結構性調整。相關政府部門應該按照中央經(jīng)濟工作會議精神,堅持穩(wěn)中求進的工作總基調,保持一定的戰(zhàn)略定力,堅定推進供給側結構性改革,不要被GDP增長率等指標束縛手腳。

徐忠強調,政府在維護金融穩(wěn)定和防范金融風險的態(tài)度上要有所轉變,對金融市場和人民幣匯率的波動上要有一定的容忍度。對金融市場上的去杠桿問題,不能完全依賴于穩(wěn)健中性的貨幣政策來解決,更需要在貨幣政策之外全面深化改革,包括國有企業(yè)改革、中央和地方財稅關系改革以及監(jiān)管體制改革等,當然貨幣政策也要更好發(fā)揮預期引導作用,防范市場主體的道德風險。

2017年宏觀經(jīng)濟展望

2016年經(jīng)濟增長盡管達到預期目標,但宏觀調控發(fā)力過猛,供給側改革有待進一步深化

全球經(jīng)濟延續(xù)低速增長態(tài)勢,2016年增長3.1%,其中發(fā)達經(jīng)濟體增長1.6%,新興經(jīng)濟體增長4.2%。我國經(jīng)濟繼續(xù)在合理區(qū)間運行,2016年增長6.7%,比上年下降0.2個百分點,但在全球范圍內屬于較高水平。工業(yè)生產(chǎn)平穩(wěn)增長,效益明顯好轉,規(guī)模以上工業(yè)企業(yè)工業(yè)增加值同比增長6%,較上年回落0.1個百分點,主營業(yè)務收入同比增長4.9%,增速比上年加快4.1個百分點;利潤同比增速實現(xiàn)轉正,由上年的-2.3%轉為8.5%。發(fā)電量、全社會用電量、鐵路貨運量、主要港口貨物吞吐量等實物量指標均出現(xiàn)了回升。經(jīng)濟結構進一步優(yōu)化,2016年,第三產(chǎn)業(yè)增加值占GDP的比重為51.6%,比上年提高1.4個百分點,最終消費支出對經(jīng)濟增長的貢獻率為64.6%,比上年提高4.7個百分點。裝備制造業(yè)、高技術產(chǎn)業(yè)增速加快,增加值分別比上年增長9.5%和10.8%,增速分別高于整個規(guī)模以上工業(yè)3.5和4.8個百分點。物價形勢好轉,2016年CPI上漲2.0%,漲幅比上年擴大0.6個百分點;PPI同比下降1.4%,降幅比上年縮小3.8個百分點,自9月份起結束連續(xù)54個月同比下降后,PPI同比漲幅不斷擴大,12月份同比上漲5.5%。

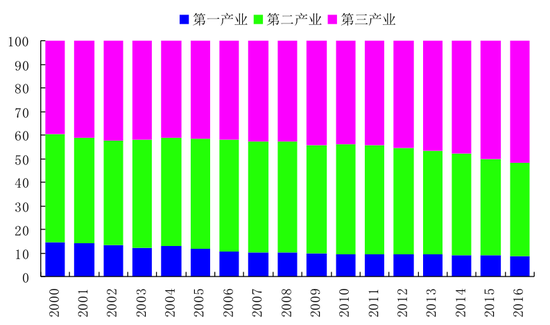

圖1 三大產(chǎn)業(yè)增加值占GDP之比

圖2 三大需求對經(jīng)濟增長的貢獻率

圖3 價格變化走勢

2016年我國經(jīng)濟增長實現(xiàn)了預期目標,但還需要關注如何實現(xiàn)此目標、實現(xiàn)此目標付出的代價以及潛在的問題,也有必要對以下現(xiàn)象做出判斷:

一是我國經(jīng)濟現(xiàn)在面臨的問題到底是以周期性的還是結構性的為主?

二是我國經(jīng)濟有沒有過度刺激?

清楚地了解這兩個問題有助于更好地理解2016年的經(jīng)濟狀況和判斷2017年的經(jīng)濟走勢。

從當前形勢看,我國經(jīng)濟運行面臨的突出矛盾和問題,雖然有周期性、總量性因素,但根源是重大結構性失衡,國內長期積累的部分結構性問題和深層次矛盾還有所固化,甚至惡化。從總需求角度看,主要表現(xiàn)為內需與外需、投資與消費的失衡。從投資方面看,存在房地產(chǎn)投資和實體經(jīng)濟的失衡,投資增長對房地產(chǎn)和基建投資的依賴較大。從產(chǎn)業(yè)結構看,結構矛盾表現(xiàn)為高耗能高污染等重化工業(yè)產(chǎn)能嚴重過剩。從市場結構看,在資源、電信、金融、交通等產(chǎn)業(yè)領域存在壟斷,運行效率較低。從經(jīng)濟增長動力結構看,各類要素成本快速上漲,依靠要素投入驅動的增長模式已難以為繼,主要依靠科技進步、勞動者素質提高、管理創(chuàng)新驅動的模式尚待形成。

資本回報率及投入產(chǎn)出比的下降反映了我國經(jīng)濟增長主要依靠資本的投入和政策刺激獲得的。據(jù)我們的測算截至2016年,我國潛在產(chǎn)出增速接近6.7%,其中資本貢獻率約為67%,勞動貢獻率約為32%。受人口結構變化等因素影響,勞動力與資本存量增長等均出現(xiàn)趨勢性放緩,利用余值法測算的全要素生產(chǎn)率自2008年危機前達到高點后,呈不斷下降趨勢。資本回報率及投入產(chǎn)出比的下降反映了我國經(jīng)濟增長主要依靠資本的投入和政策刺激獲得的。2016年政府刺激政策支持發(fā)揮了決定性作用,經(jīng)濟增長受到房地產(chǎn)和基建投資拉動的影響比較大,并帶來了居民部門和地方政府負債快速上升。

宏觀調控發(fā)力過猛,供給側改革有待進一步深化,主要體現(xiàn)在如下幾個方面:一是專項基金、政府引導基金、擔保基金以及PPP項目明股實債等情況,導致政府信用大幅擴張;二是公共設施收費及水、電、氣價格等改革仍然沒有到位,醫(yī)療教育改革沒有取得突破,房地產(chǎn)稅和資源稅都還沒有開始征收,存在以短期政策替代長期改革的傾向。具體反映在:民間投資占比從前幾年約70%降到2016年末的61.2%;基礎建設投資占比維持在高位;杠桿率的上升速度超過GDP增速,低效回報部門仍然在加杠桿,這是總杠桿水平不降反升的原因。

2016年推動供給側結構性改革取得一定成效,但一些現(xiàn)象也需要認真思考。在去產(chǎn)能方面,一般情況下產(chǎn)能利用率在78%—82%是合理的,但最近鋼鐵產(chǎn)能利用率是87%,產(chǎn)能嚴重不足,鋼鐵煤炭價格快速上升,煤炭進口快速增長;在去庫存方面,一線城市、部分二線城市房價過快上漲,新的行政性調控措施出臺;企業(yè)杠桿率繼續(xù)上升,居民房地產(chǎn)貸款增加、政府負債增加。這些問題的出現(xiàn)主要和過度刺激政策有關。目前,我國經(jīng)濟進入新常態(tài),需要把握好宏觀調控和改革的力度,過度刺激不但不能解決深層次問題,還會導致結構性矛盾的固化,以過度刺激維持所謂的經(jīng)濟高增長,有百害而無一利,后果是僵尸企業(yè)僵而不死、落后產(chǎn)能難以退出。

2016年經(jīng)濟發(fā)展中最主要問題是,短期宏觀調控政策用力過猛,而供給側結構性改革措施的落實和執(zhí)行力度有些方面尚不到位。供給側結構性改革不到位的很重要的一個原因是,很多政府官員對供給側結構性改革理解不到位,不清楚如何推動供給側結構性改革,在供給側結構性改革中存在“打左燈往右轉”的情形,打著供給側結構性改革的旗號,實際上仍然是計劃經(jīng)濟的手段。在去產(chǎn)能過程中,相關政府部門習慣開會制定計劃,給不同的地區(qū)、企業(yè)分配計劃,下達指標。計劃分配去產(chǎn)能必然導致市場機制不能真正發(fā)揮決定性作用。在市場價格不能發(fā)揮引導作用的情況下,以所謂的“供給側改革的方法”(實為計劃手段)推動去產(chǎn)能,必然會使得產(chǎn)能大起大落和過剩產(chǎn)能的反復,同時價格起伏不定。供給側結構性改革需要以市場化、法治化的手段來推動,政府應該更多地集中在制定規(guī)則和標準上,并嚴格執(zhí)行這些標準和規(guī)則上,這樣才能消除過剩產(chǎn)能,淘汰落后企業(yè),降低杠桿率。

2017年經(jīng)濟增長目標可期,但應淡化增長目標,更多關注增長質量和就業(yè)

目前,我國經(jīng)濟增長的潛力依然巨大,隨著供給側結構性改革、簡政放權和創(chuàng)新驅動戰(zhàn)略不斷深化實施,經(jīng)濟新動能正在增強,傳統(tǒng)動能的改造升級也在加快,國內外有利因素逐步增多,市場機構的平均預測2017年GDP的增長水平為6.5%左右,2017年經(jīng)濟增長的目標應可實現(xiàn)。

從國際看,盡管不確定性較多,但全球經(jīng)濟總體呈現(xiàn)復蘇態(tài)勢,部分發(fā)達經(jīng)濟體增長可能加快。2017年1月份,美國PMI繼續(xù)升至2014年12月以來新高56%,歐元區(qū)制造業(yè)PMI升至2011年4月以來新高55.1%,日本制造業(yè)PMI升至2014年4月以來新高52.7%。特朗普任美國總統(tǒng)后,盡管其政策有很大的不確定性,但總體看,由于社會經(jīng)濟調整機制較靈活,美國經(jīng)濟向好的態(tài)勢明顯。

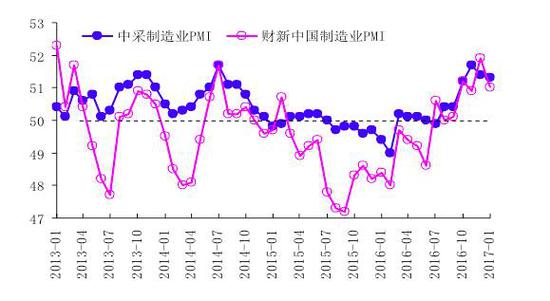

圖4 中采制造業(yè)PMI及財新中國制造業(yè)PMI

從國內看,2017年經(jīng)濟開局較為平穩(wěn),1月份中采制造業(yè)PMI為51.3%,財新制造業(yè)PMI為51%,兩者均保持在擴張區(qū)間。首先,固定資產(chǎn)投資增速緩中趨穩(wěn)。從房地產(chǎn)來看,現(xiàn)在采用短期的限購限貸政策來控制房價,由于受預期影響,盡管一、二線城市的銷售下降了,但是房地產(chǎn)投資并沒有如市場預期的下降那么多,2017年大城市圈周邊的一些三、四線城市的房地產(chǎn)價格仍可能上漲,投資也可能增加。2017年房地產(chǎn)投資可能會比2016年有所下降,但不至于大幅下滑。穩(wěn)增長、調結構的政策將不會改變,基建投資項目將持續(xù)推進,基建投資增速繼續(xù)維持高位。但財政收入增速明顯放緩、赤字擴張空間有限、資金來源后續(xù)乏力等因素將對基建投資增速提升形成約束。制造業(yè)投資增速經(jīng)歷多年持續(xù)回落后,已開始呈現(xiàn)觸底回穩(wěn)跡象,但仍存在不確定性。其次,盡管2016年城鄉(xiāng)人均居民收入增長速度比GDP增長速度慢,但總體看,消費增長相對平穩(wěn)。最后,出口可能有邊際改善。受美國經(jīng)濟復蘇的影響,全球貿(mào)易或緩慢回暖;伴隨“一帶一路”戰(zhàn)略加快落實,對外投資大幅增長有望帶動部分商品出口;人民幣匯率的變化也有助于提高出口競爭力。當然,全球經(jīng)濟和貿(mào)易發(fā)展存在很大不確定性,反全球化、貿(mào)易保護主義、孤立主義和民粹主義盛行等因素的影響在2017年可能進一步顯現(xiàn),我國出口形勢不會明顯改觀。

在影響2017年總需求的因素中,應關注基礎設施投資的影響,特別是短期刺激政策的影響。2016年基礎設施建設投資同比增長15.7%,如果2017年基礎設施投資能夠維持16%左右的水平,假定GDP增速是6.5%,我們的計量模型表明,財政赤字率會達到4.7%,多數(shù)人可能認為,政府肯定不會通過這個水平的財政赤字率。但這里指的是實際財政赤字率,包括把地方政府諸如明股實債的PPP項目以及政府引導基金、專項基金、政府產(chǎn)業(yè)基金等都計入實際財政赤字,還包括當前部分地方政府的違規(guī)舉債,不限于政府部門公布的財政赤字率。從我們的模型分析還可看出,隨著政府財政赤字率提高,政府投資對經(jīng)濟增長拉動的效果正在逐步減小,同時財政赤字率與通脹率都將快速升高。所以過度財政刺激政策可能的后果是,經(jīng)濟增長速度能夠達到,但代價是政府的實際杠桿率上升。另外,CPI變化既受財政刺激力度的影響,也與服務業(yè)等領域的價格改革及進口商品價格的滯后傳導有關系。

基于上述原因,總體對2017年宏觀經(jīng)濟有以下初步的判斷:

第一,達到政府制定的經(jīng)濟增長目標是完全可能的。

第二,物價總體相對穩(wěn)定。CPI上半年較低,下半年相對穩(wěn)定,當月同比波動性較高;PPI呈前高后低態(tài)勢,主要受高翹尾因素影響,PPI同比可能先較快上行,后轉為平穩(wěn)上漲。

第三,隨著服務業(yè)發(fā)展,就業(yè)總體壓力不大,但區(qū)域、行業(yè)、企業(yè)就業(yè)情況分化趨勢凸顯,結構性失業(yè)可能增多。

第四,人民幣匯率仍將保持相對穩(wěn)定;

第五,2017年繼續(xù)深化“三去一降一補”有利于供給側改善,但受終端需求改善程度的約束,上中下游行業(yè)庫存去化步伐可能放緩。

關于風險,國際上應關注美聯(lián)儲快速加息對全球金融市場帶來的風險,國內應關注金融市場去杠桿過程中的風險。

很多人喜歡把特朗普和里根時期的經(jīng)濟政策相比,但實際上有很大的不同:里根時期的財政赤字占GDP比重只有20%,現(xiàn)在則占到100%以上;當時是高通脹,通脹率達到9%以上,現(xiàn)在的通脹率較低;當時的經(jīng)濟增長水平很低,現(xiàn)在的經(jīng)濟增長率為3%左右。在這樣的情況下,如果進一步以基礎設施投資和減稅來拉動經(jīng)濟增長,會出現(xiàn)什么情況?從中長期看,美國依靠IT業(yè)拉動經(jīng)濟增長的動力已經(jīng)衰減了,生物科技和其他高科技行業(yè)對經(jīng)濟增長的拉動作用還沒有開始。原來指望能大展拳腳的頁巖氣,由于石油價格因素,實際上并沒有成為拉動經(jīng)濟的動力。盡管美國企業(yè)的盈利狀況有所好轉,但是勞動參與率在下降。所以耶倫在一次演講時曾提出,美國經(jīng)濟要保持一定的泡沫,維持一段時間低利率,這樣可以讓更多勞動力進入勞動力市場。但是目前經(jīng)濟和金融市場中已存在泡沫,資金也在從債券向股票流動。2008年以后,在金融市場不斷加杠桿的情況下,現(xiàn)在股票價格已經(jīng)夠高了,快速提高利率會對整個金融市場帶來什么影響,值得我們深思。當然美聯(lián)儲的政策空間也不大。同樣,近年來,我國金融市場中一些金融機構不斷加杠桿,博弈中央銀行救助金融市場波動投機行為越演越烈,在引導金融市場主體去杠桿的過程中,應避免市場主體的道德風險,穩(wěn)定市場預期,關鍵在于推動市場主體主動去杠桿。

經(jīng)濟轉型中政府應保持戰(zhàn)略定力

在我國經(jīng)濟轉型過程中,保持戰(zhàn)略定力非常重要。由于習慣以GDP來評價、以傳統(tǒng)行業(yè)來看問題,導致對我國經(jīng)濟的認識存在偏差。

第一,我國經(jīng)濟轉型已有向好的跡象,對增長目標過度關注,反而會加劇矛盾,固化原有結構性問題。目前,在簡政放權和鼓勵“雙創(chuàng)”背景下,我國經(jīng)濟結構在進一步優(yōu)化。最終消費支出對經(jīng)濟增長的貢獻率為64.6%,比上年提高4.7個百分點。服務業(yè)增加值增長速度繼續(xù)快于工業(yè),2016年第三產(chǎn)業(yè)增加值占GDP比重為51.6%,連續(xù)兩年超過50%。2016年一般貿(mào)易出口占比為53.8%,貿(mào)易方式結構有所優(yōu)化。同時,創(chuàng)新對經(jīng)濟發(fā)展的作用增強,我國專利申請量在全球的占比上升很快,2015年達到13.8%,2016年1—10月進一步上升至17.7%。節(jié)能降耗成效較突出,2016年單位國內生產(chǎn)總值能耗比上年下降5.0%,水電、風電、核電、天然氣等清潔能源消費比重比上年提高1.6個百分點。此外,新成立企業(yè)數(shù)量再創(chuàng)歷史新高,就業(yè)總量也不存在問題。

上述一系列跡象表明,我國經(jīng)濟已出現(xiàn)向好的跡象,應該更多地讓市場發(fā)揮決定性作用,政府應該更多地在制定和執(zhí)行規(guī)則和標準上發(fā)揮作用,真正以市場化、法治化的手段推動供給側結構性改革以及結構性調整。從2016年經(jīng)濟情況分析可以看出,過度刺激的經(jīng)濟政策使得資金仍然流向了那些過剩產(chǎn)能行業(yè),從而固化了結構性矛盾,以所謂的“供給側改革”來刺激經(jīng)濟,實際上是以政府的手來操縱價格,并沒有真正反映市場的情況。關于房地產(chǎn)的去庫存,目前主要是以短期行政性政策來控制房價上漲,從中長期來說,政府仍然需要用房地產(chǎn)稅和土地供給制度改革來真正解決問題。對于金融市場上的去杠桿問題,不僅僅要靠貨幣政策來解決,更需要在貨幣政策之外深化改革,包括國有企業(yè)改革、中央和地方財稅關系改革以及金融監(jiān)管體制改革等,當然,貨幣政策也應引導市場主體主動去杠桿。

此外,也不能讓機械的目標束縛政策,影響推進供給側結構性改革。比如,實現(xiàn)經(jīng)濟增速在一定水平之上不是最重要的,關鍵是經(jīng)濟增長的質量和我國社會就業(yè)狀況;人民幣匯率水平不重要,關鍵是匯率波動要有彈性。如果不實事求是、因勢利導,而是機械地、固執(zhí)地堅持教條,只會強化扭曲,這些扭曲最終要么反映在房地產(chǎn)、過剩產(chǎn)能和金融市場的問題上,要么反映在匯率波動和資本流動上。

第二,對于人民幣匯率的波動也要有一定的容忍度。前一段時間人民幣匯率稍有波動,就引起很多人的擔心。人民銀行研究局基于宏觀經(jīng)濟模型分析后發(fā)現(xiàn),如果人民幣兌美元匯率一次性貶值5%,實際與名義出口將分別一次性增加0.14%和4.76%,一年累計增長分別達到0.35%和4.51%。如果名義有效匯率一次性貶值5%,實際與名義出口分別一次性增加0.15%和5.06%,一年累計增長分別達到0.37%和4.8%。如果實際有效匯率一次性貶值5%,實際與名義出口將分別一次性增加0.18%和6.28%,一年內累計增長分別達到0.46%和5.93%。從基本面看,影響人民幣匯率走勢的主要是經(jīng)常項目,資本項目在短期影響匯率走勢,但其在某些程度上受預期、心理因素影響,波動性比較大。當前我國國際收支大體平衡,不認同人民幣匯率面臨巨大調整的觀點。不過,人民幣匯率的變化富有彈性及外匯市場的完善整體上有利于我國經(jīng)濟的穩(wěn)定增長,合理范圍內的人民幣匯率調整是正常的。

第三,在維護金融穩(wěn)定和防金融風險的態(tài)度上,也應有所轉變。“防金融風險”主要是防范系統(tǒng)性風險,如果過度追求金融穩(wěn)定,必然會讓貨幣政策過度寬松,反而會導致小風險不處理最終釀成大危機。

責任編輯:莊婷婷

- 央行定向降準考核例行公事 新設緩沖墊減少補繳準沖擊2017-02-22

- 時隔六日央行重啟逆回購 巨量資金本周集中到期2017-02-13

- 央行約談三家比特幣交易所 怎么看比特幣列入監(jiān)管?2017-02-09

- 央行意外上調逆回購利率 市場爭議貨幣政策轉緊2017-02-04

- 各期限逆回購利率全線上調 央行釋放去杠桿信號2017-02-04

- 央媽聞雞起舞 再“加息”貨幣寬松結束2017-02-04

- 日本央行維持政策利率-0.1%不變2017-01-31

- 央行科技司:區(qū)塊鏈技術應用于數(shù)字貨幣還存在諸多不足2017-01-27

- 央行開展2455億元MLF操作 利率全線提高10個基點2017-01-25

- 央行上調一年期MLF操作利率2017-01-25

- 最新專家訪談 頻道推薦

-

劉士余講話背后:這些投資地雷你千萬別踩!2017-03-02

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發(fā)表了評論